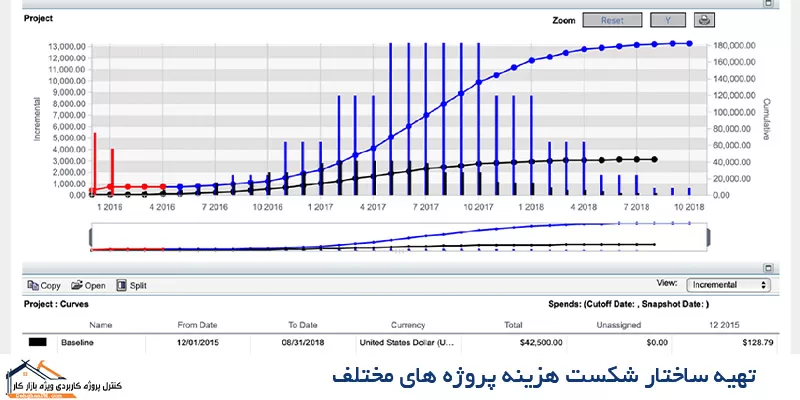

آموزش کنترل پروژه کاربردی مهدی دهقان Click Here Previous slide Next slide دوره های آموزشــی کنترل پروژه کاربردی این دوره ها به صورت عمومی و خصوصی برگزار می گردد مشاهده همه ساخت تقویم پروژه در MSP اطلاعات بیشتر ساخت WBS در MSP اطلاعات بیشتر ایجاد روابط پیش نیازی در MSP اطلاعات بیشتر برنامه زمان بندی پروژه EPC ۳۰۰,۰۰۰ تومان افزودن به سبد خرید ارزش وزنی فعالیت ها (WF) در MSP اطلاعات بیشتر آموزش کامل ماکروسافت پراجکت ۳۰۰,۰۰۰ تومان افزودن به سبد خرید پیشرفت برنامه ای و واقعی وزنی اطلاعات بیشتر کتاب فرم های مدیریت پروژه رایگان افزودن به سبد خرید برنامه زمانبندی پروژه ساختمانی ۳۰۰,۰۰۰ تومان افزودن به سبد خرید روش هماهنگي پروژه اطلاعات بیشتر آموزش رایگان پریماورا نصب نرم افزار اطلاعات بیشتر مدیریت برنامه ریزی و کنترل پروژه اطلاعات بیشتر فرآیندهای PMBOK برای پروژه IT اطلاعات بیشتر ترنسمیتال چیست اطلاعات بیشتر نمودار پیشرفت پروژه S-Curve اطلاعات بیشتر دسته بندی دوره های آموزشی مایکروسافت پراجکت primavera p6 pmbok pmp Eppm جدیدترین دوره های آموزشی کنترل پروژه کاربردی مشاهده همه دوره آموزشی کنترل پروژه ویژه بازارکار ۲,۴۰۰,۰۰۰ تومان افزودن به سبد خرید دستورالعمل های مدیریت پروژه اطلاعات بیشتر دوره آموزشی پریماورا پیشرفته ۴۰۰,۰۰۰ تومان افزودن به سبد خرید برنامه زمان بندی پروژه سرچاهی ۵۰۰,۰۰۰ تومان افزودن به سبد خرید برنامه زمانبندی پایپینگ پروژه ۵۰۰,۰۰۰ تومان افزودن به سبد خرید کتاب آمادگی آزمون PMP ریتا بر اساس PMBOK رایگان افزودن به سبد خرید آموزش کامل نرم افزار پریماورا ۴۰۰,۰۰۰ تومان افزودن به سبد خرید روش تهیه FINAL BOOK پروژه اطلاعات بیشتر فرم های مدیریت پروژه فارسی PMBOK اطلاعات بیشتر دستورالعمل ضریب وزنی(W.F) فعالیت ها اطلاعات بیشتر دستورالعمل تهیه گزارش از پروژه اطلاعات بیشتر برنامه زمان بندی پروژه پتروشیمی ۵۰۰,۰۰۰ تومان افزودن به سبد خرید دستورالعمل بررسي تاخيرات قرارداد اطلاعات بیشتر دستورالعمل بايگاني فيزيكي مدارک اطلاعات بیشتر برنامه زمانبندی مهندسي پروژه اطلاعات بیشتر خدمات ما در آموزش کنترل پروژه کاربردی مشاهده همه تهیه ساختار شکست هزینه (CBS) دی ۶, ۱۴۰۲ ۵ دیدگاه تهیه برنامه زمان بندی پروژه دی ۶, ۱۴۰۲ ۵ دیدگاه پیاده سازی PMBOK دی ۶, ۱۴۰۲ ۱۰ دیدگاه مدیریت مدارک مهندسی(MDR) دی ۶, ۱۴۰۲ ۴ دیدگاه تهیه لایحه تاخیرات دی ۶, ۱۴۰۲ ۴ دیدگاه تهیه گزارشات کنترل پروژه دی ۶, ۱۴۰۲ جدیدترین اخبار ما مشاهده همه دوره آموزشی کنترل پروژه ویژه بازارکار آذر ۲۶, ۱۴۰۳ مشاهده کامل دستورالعمل های مدیریت پروژه آذر ۲۲, ۱۴۰۳ مشاهده کامل دوره آموزشی پریماورا پیشرفته شهریور ۲۱, ۱۴۰۳ مشاهده کامل برنامه زمان بندی پروژه سرچاهی شهریور ۷, ۱۴۰۳ مشاهده کامل برنامه زمانبندی پایپینگ پروژه مرداد ۲, ۱۴۰۳ مشاهده کامل کتاب آمادگی آزمون PMP ریتا بر اساس PMBOK تیر ۱۱, ۱۴۰۳ مشاهده کامل

مشاوره رایگان تلفنی

مشاوره رایگان تلفنی